Association Intermédiaire - conventionnées par l'État

(AI) à but non lucratif régie par la loi de 1901

Tout savoir sur le crédit d'impôt lié à l'emploi d'un salarié à domicile

Articles repris du site officiel economie.gouv.fr

07/09/2018

Les dépenses engagées pour l'emploi d'un salarié à domicile ouvrent droit à un crédit d'impôt spécifique. Quelles sont les activités concernées ? Quel est le montant du crédit d’impôt ?

Prélèvement à la source et crédits d'impôt

La mise en place du prélèvement à la source ne remet pas en cause la prise en compte du crédit d’impôt pour l’emploi d’un salarié à domicile dans le calcul de l'impôt sur le revenu.

Qui peut bénéficier du crédit d'impôt pour l'emploi d'un salarié à domicile ?

Depuis janvier 2017, tous les contribuables, quelle que soit leur situation (salariés, chômeurs, retraités) qui engagent des dépenses au titre des services à la personne peuvent bénéficier de ce dispositif, que ces services soient rendus à leur résidence principale ou secondaire, qu’ils en soient le propriétaire ou non.

Quelles sont les activités éligibles au crédit d'impôt pour l'emploi d'un salarié à domicile ?

Les activités relevant de ce dispositif sont les services rendus à domicile à caractère familial ou ménager. Sont notamment concernées :

- la garde d’enfants

- le soutien scolaire

- la préparation de repas à domicile

- la collecte et livraison de linge repassé

- l'assistance aux personnes âgées ou handicapées

- l'aide à la mobilité des personnes ayant des difficultés de déplacement

- l'entretien de la maison et travaux ménagers

- les petits travaux de jardinage

- les prestations de petit bricolage de moins de deux heures

- les prestations d’assistance informatique et internet

Quel est le montant du crédit d’impôt pour l’emploi d’un salarié à domicile ?

Le montant du crédit d’impôt est égal 50% des dépenses engagées dans l’année, dans la limite d'un plafond qui varie entre 12 000 et 20 000€ suivant la composition de votre foyer fiscal (enfant(s) à charge, membre du foyer fiscal âgé de plus de 65 ans ou titulaire de la carte d’invalidité…).

Certaines dépenses afférentes aux petits travaux ouvrent droit au crédit d’impôt dans des limites spécifiques.

Vous devez déduire les aides que vous avez éventuellement reçues pour l’emploi d’un salarié à domicile (APA, complément de libre choix du mode garde - CMG -, aide financière de l’employeur).

Si le montant de votre crédit d’impôt est supérieur au montant de votre impôt sur le revenu, vous êtes remboursé du surplus ou de la totalité (si vous êtes non imposable) par l’Administration fiscale.

Comment demander votre crédit d'impôt pour l'emploi d'un salarié à domicile ?

Vous devez reporter le montant des dépenses occasionnées par l’emploi de votre salarié à domicile sur le formulaire n°2042 RICI [PDF - 134,68 Ko]

au moment de votre déclaration annuelle de revenus. Le montant de votre crédit d’impôt sera calculé par l’Administration fiscale et apparaîtra sur votre avis d’imposition.

Vous devez impérativement garder tous vos justificatifs de dépenses au cas où l’administration fiscale vous demanderait de prouver que vous avez effectivement eu recours à l'emploi à domicile… (attestations établies par l’Urssaf, attestation annuelle établie par l’association ou l’entreprise si vous avez recours à un organisme prestataire…).

Attestation fiscale

L'association vous fait parvenir courant avril une attestation fiscale. (sur les sommes réglées entre le 1er janvier et 31 decembre sur

les préstations de services à domicile uniquement)

(Si toutefois vous ne l'avez pas reçu contactez-nous au 02.96.91.17.22, nous vous l'enverrons dans les plus brefs delais)

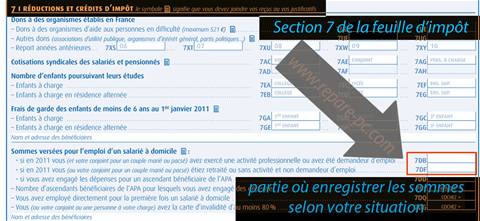

Inscrire le montant indiqué en bas à droite

- Soit dans la case 7DB si vous avez exercé une activité professionnelle ou avez été demandeur d'emploi, de la page 4 de l'imprimé,

- Soit dans la case 7DF si vous étiez retraité ou sans activité et non demandeur d'emploi, de la page 4 de l'imprimé.

Partagez cette page